- トップ

- ニュース & トピックス

- ニュース&トピックス

- 接待飲食費の50%損金算入

接待飲食費の50%損金算入

国税庁は30日、「平成26年度 交際費等の損金不算入制度の改正のあらまし」を公表しました。

[国税庁]平成26年度 交際費等の損金不算入制度の改正のあらまし

平成26 年3月31 日に公布された所得税法等の一部を改正する法律(平成26 年法律第10 号)により、法人の交際費等の損金不算入制度に関する規定(措法61 の4)が改正され、平成26 年4月1日以後に開始する事業年度から適用することとされました。

このパンフレットでは、交際費等の損金不算入制度の改正の内容を記載しています。

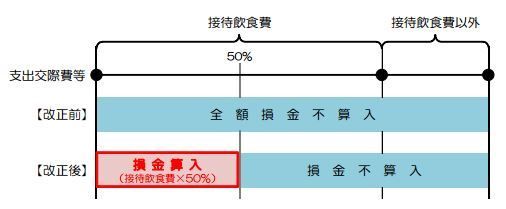

1.交際費等の額のうち、接待飲食費( 注1) の額の50% に相当する金額は損金の額に算入することとされました( 措法61の4 ① )。

2.中小法人(注3)は、接待飲食費の額の50% 相当額の損金算入と、定額控除限度額(注4)までの損金算入のいずれかを選択適用できることとされました( 措法61 の4 ① ② )。

⇒接待飲食費に関するQ&Aも公表されております。

(注1)接待飲食費とは、交際費等のうち飲食その他これに類する行為のために要する費用(専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のために支出するものを除きます。以下「飲食費」といいます。)であって、法人税法上で整理・保存が義務付けられている帳簿書類に次の事項を記載することにより飲食費であることが明らかにされているものをいいます(措法61 の4④、措規21 の18の4、法規59、62、67)。

イ 飲食費に係る飲食等(飲食その他これに類する行為をいいます。以下同じです。)のあった年月日

ロ 飲食費に係る飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

ハ 飲食費の額並びにその飲食店、料理店等の名称(店舗を有しないことその他の理由によりその名称が明らかでないときは、領収書等に記載された支払先の氏名又は名称)及びその所在地(店舗を有しないことその他の理由によりその所在地が明らかでないときは、領収書等に記載された支払先の住所若しくは居所又は本店若しくは主たる事務所の所在地)

ニ その他飲食費であることを明らかにするために必要な事項

(注2)1人当たり5,000 円以下の飲食費で書類の保存要件を満たしているものについては、従前どおり、交際費等に該当しないこととされています(措法61 の4④二・⑥、措令37 の5①、措規21 の18 の4)。

(注3)中小法人とは、事業年度終了の日における資本金の額又は出資金の額が1億円以下の法人をいい、普通法人のうち事業年度終了の日において資本金の額又は出資金の額が5億円以上の法人などの一定の法人による完全支配関係がある子法人等を除きます(措法61 の4②、措令37 の4、法66⑥二・三)。

(注4)定額控除限度額とは、800 万円にその事業年度の月数(1月に満たない端数があるときは、これを1月とします。)を乗じてこれを12 で除して計算した金額をいいます(措法61 の4②③)。

(注5)定額控除限度額までの損金算入を適用するかどうかは、各事業年度ごとに選択することができます。